и")

Экономика

ЭкономикаПохожие презентации:

Основные средства предприятия. Классификация основных средств

1. Основные средства предприятия

2.

Основныесредства

—

это

совокупность материально - вещественных

ценностей (средства труда), которые участвуют

в процессе производства в течение периода,

превышающего 12 месяцев, сохраняют при

этом натурально-вещественную форму и

переносят свою стоимость на стоимость

готовой продукции (выполненных работ,

оказанных услуг) по частям по мере износа в

виде амортизационных отчислений

3. Классификация основных средств

4.

Оценка основных средствПервоначальная стоимость основных средств включает

стоимость приобретения оборудования и постройки

здания, транспортные расходы по доставке

и стоимость монтажа

Среднегодовая стоимость –

это показатель среднего значения

первоначальной

стоимости основных средств

за календарный год

Денежная

оценка

основных

средств

Ликвидационная стоимость

- это стоимость реализации

изношенных или снятых с эксплуатации

отдельных объектов основных средств

Восстановительная стоимость –

это реальная стоимость основных

средств, сформированная по

результатам их переоценки

Остаточная стоимость –

представляет разность между

первоначальной стоимостью

основных средств и суммой

начисленной амортизации

Амортизационная стоимость

- это сумма накопленной амортизации за

весь период эксплуатации объекта

основного средства

5.

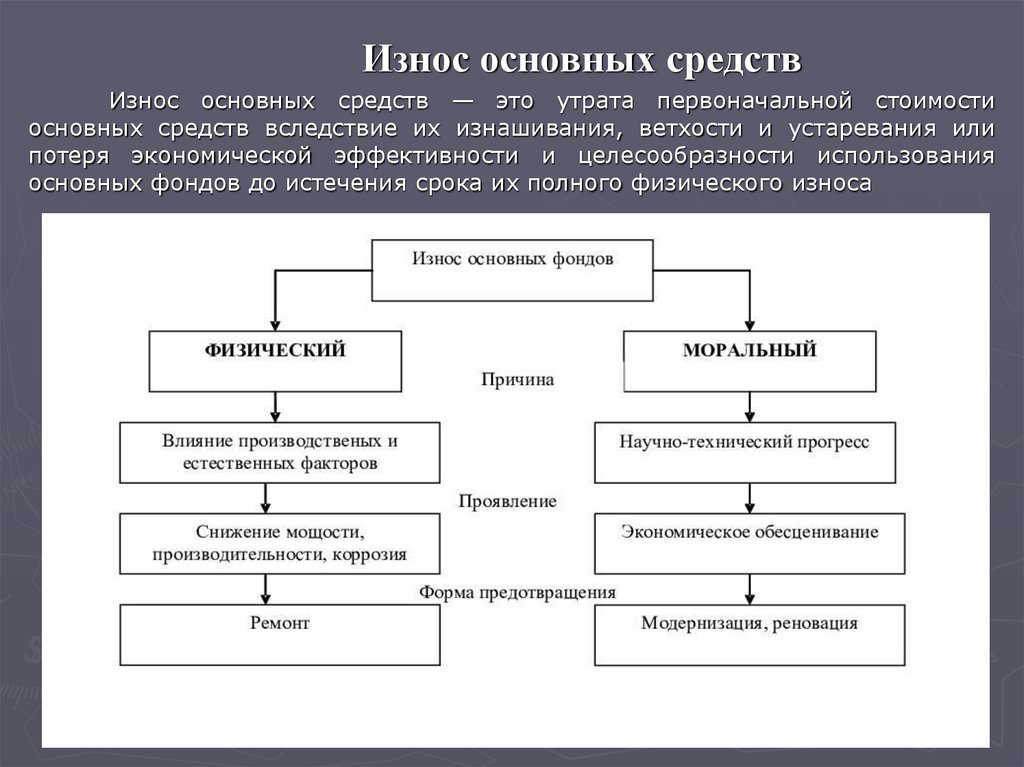

Износ основных средствИзнос основных средств — это утрата первоначальной стоимости

основных средств вследствие их изнашивания, ветхости и устаревания или

потеря экономической эффективности и целесообразности использования

основных фондов до истечения срока их полного физического износа

6. Амортизация основных средств – это процесс переноса стоимости основных средств на стоимость готовой продукции (работ, услуг) и

Амортизация основных средств – это процесс переносастоимости основных средств на стоимость готовой

продукции (работ, услуг) и возмещение этой стоимости в

процессе реализации продукции

Амортизационные отчисления – это денежное выражение

размера амортизации.

Амортизация начисляется по каждому объекту основного

средства в течение срока его полезного использования.

Начисление амортизации начинается с первого числа

месяца, следующего за месяцем ввода объекта в

эксплуатацию, завершается на первое число месяца,

следующего за месяцем выбытия (списания) объекта

основного средства

7. Срок полезного использования основного средства - это период, в течение которого использование основных средств приносит

организацииэкономические выгоды (доход)

8.

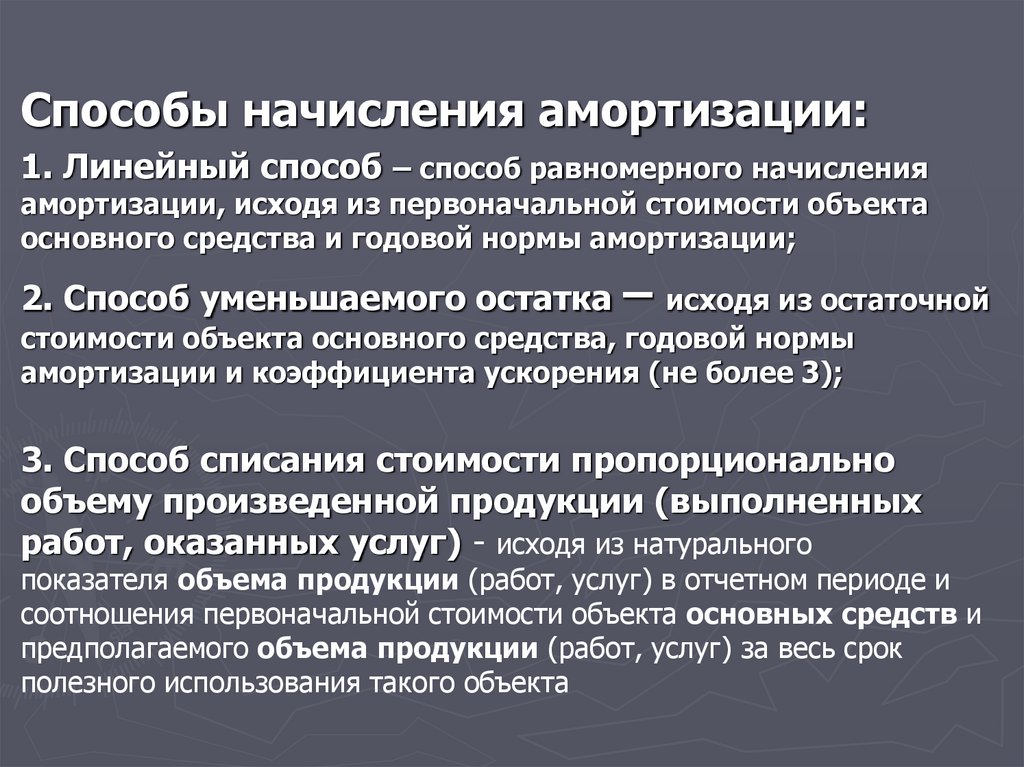

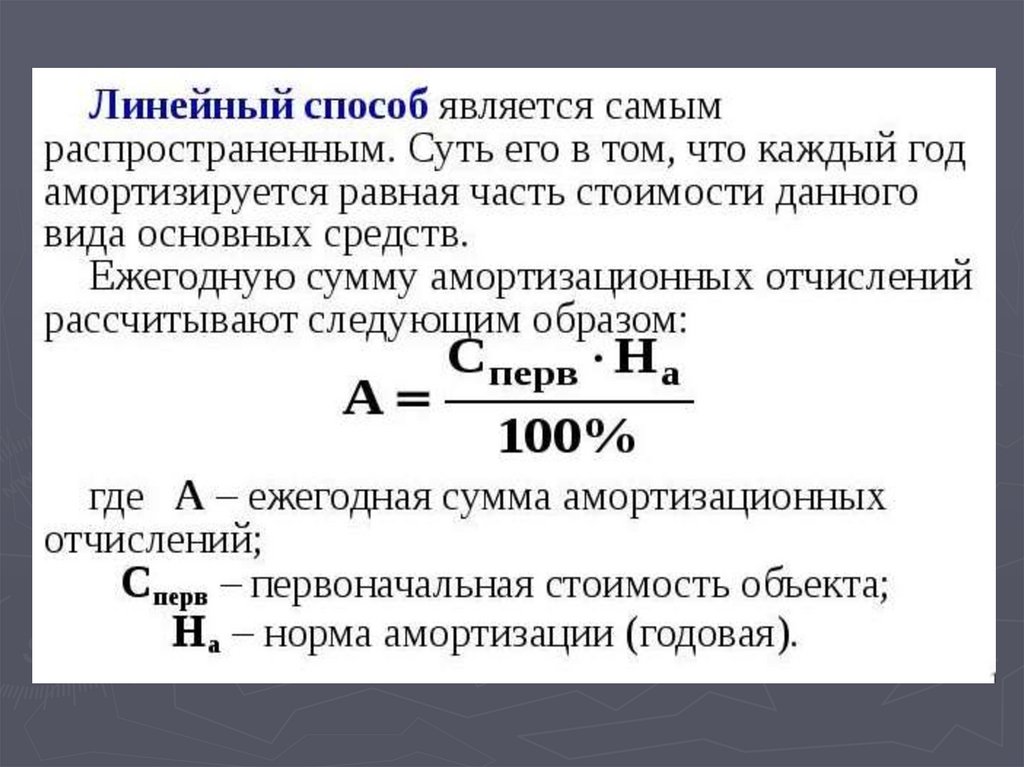

Способы начисления амортизации:1. Линейный способ – способ равномерного начисления

амортизации, исходя из первоначальной стоимости объекта

основного средства и годовой нормы амортизации;

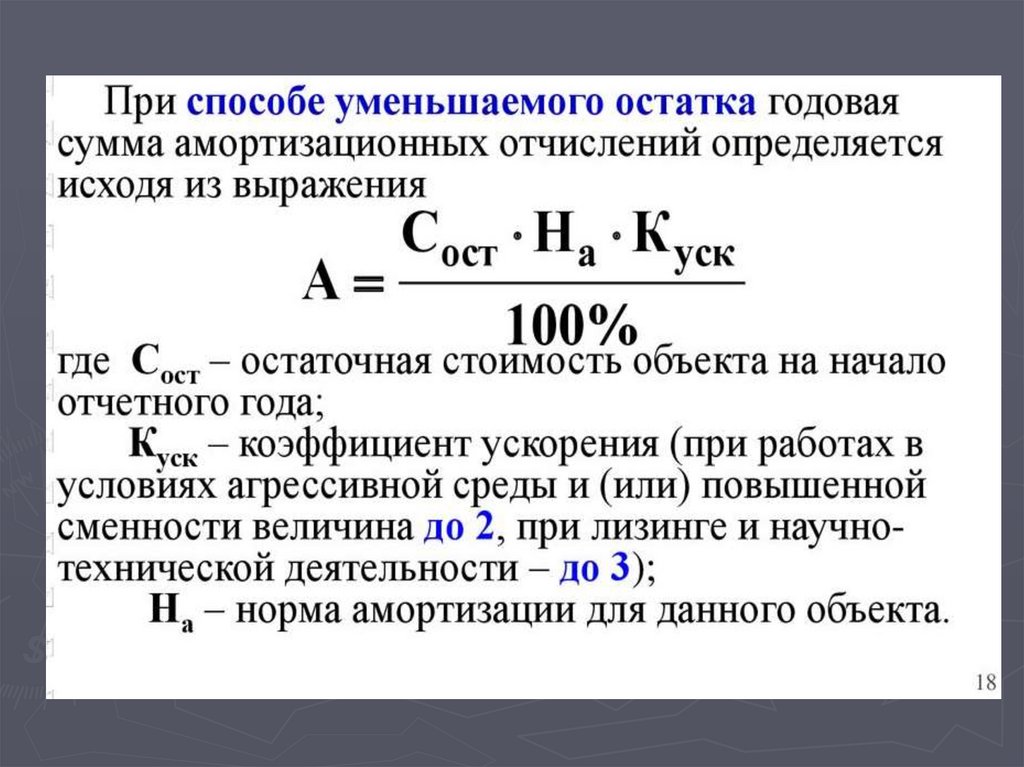

2. Способ уменьшаемого остатка – исходя из остаточной

стоимости объекта основного средства, годовой нормы

амортизации и коэффициента ускорения (не более 3);

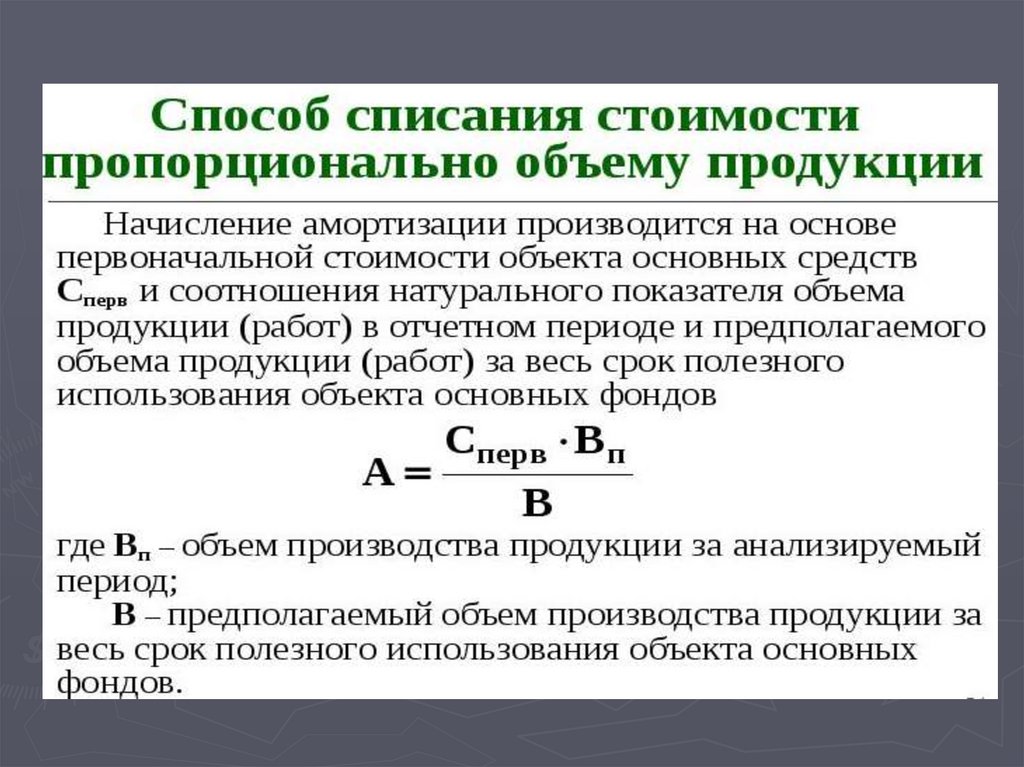

3. Способ списания стоимости пропорционально

объему произведенной продукции (выполненных

работ, оказанных услуг) - исходя из натурального

показателя объема продукции (работ, услуг) в отчетном периоде и

соотношения первоначальной стоимости объекта основных средств и

предполагаемого объема продукции (работ, услуг) за весь срок

полезного использования такого объекта

9.

10.

11.

12. Показатели эффективности использования основных средств

Основные показатели эффективности использованияосновных средств объединены в четыре группы:

1) показатели экстенсивного использования основных

средств, отражающие уровень их использования по времени;

2) показатели интенсивного использования основных

средств, отражающие уровень их использования по мощности

(производительности);

3) показатели интегрального использования основных

средств, учитывающие совокупное влияние всех факторов, как

экстенсивных, так и интенсивных;

4) обобщающие показатели использования основных

средств, характеризующие различные аспекты использования

(состояния) основных фондов в целом по предприятию.

13.

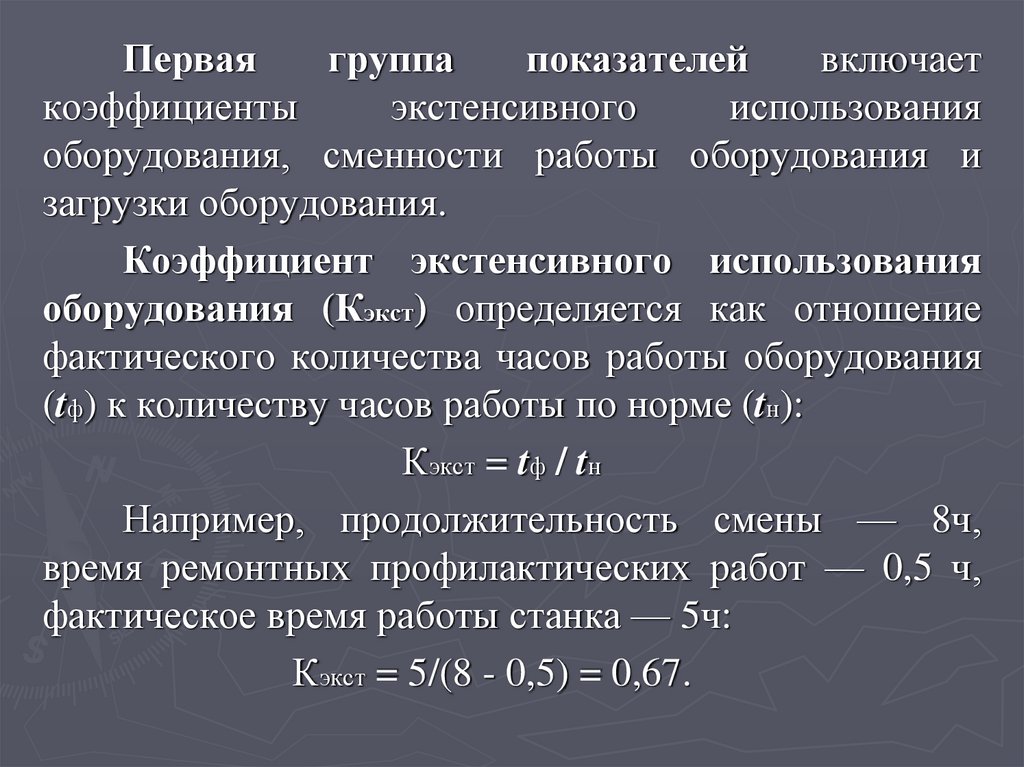

Перваягруппа

показателей

включает

коэффициенты

экстенсивного

использования

оборудования, сменности работы оборудования и

загрузки оборудования.

Коэффициент экстенсивного использования

оборудования (Кэкст) определяется как отношение

фактического количества часов работы оборудования

(tф) к количеству часов работы по норме (tн):

Кэкст = tф / tн

Например, продолжительность смены — 8ч,

время ремонтных профилактических работ — 0,5 ч,

фактическое время работы станка — 5ч:

Кэкст = 5/(8 - 0,5) = 0,67.

14.

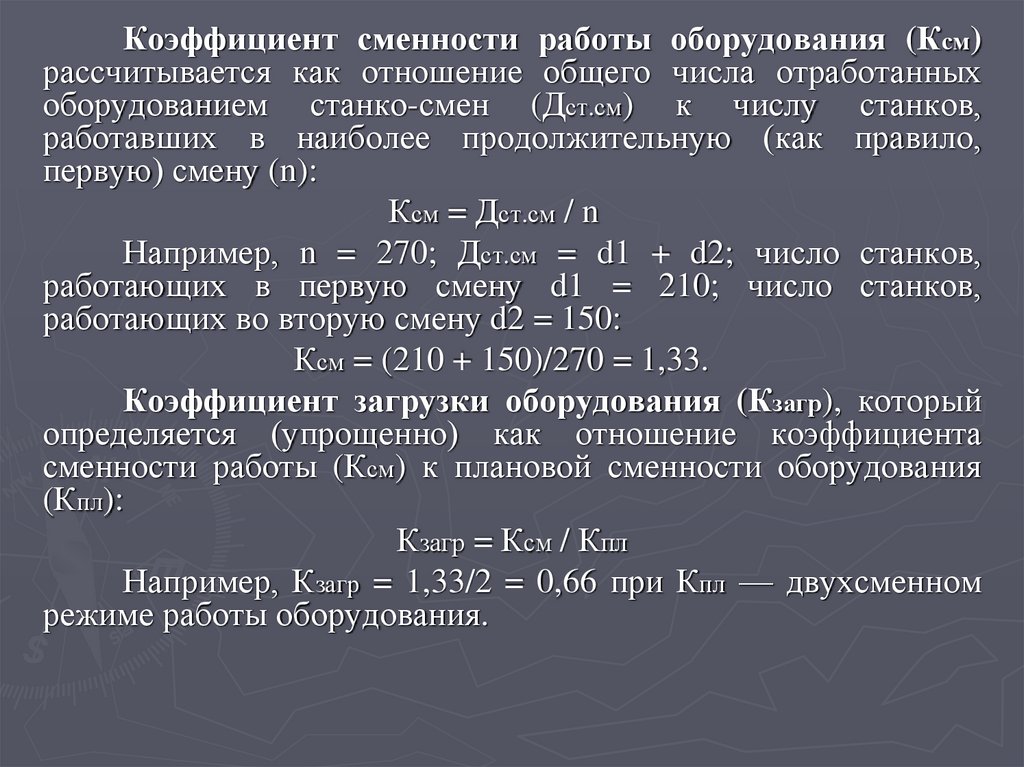

Коэффициент сменности работы оборудования (Ксм)рассчитывается как отношение общего числа отработанных

оборудованием станко-смен (Дст.см) к числу станков,

работавших в наиболее продолжительную (как правило,

первую) смену (n):

Ксм = Дст.см / n

Например, n = 270; Дст.см = d1 + d2; число станков,

работающих в первую смену d1 = 210; число станков,

работающих во вторую смену d2 = 150:

Ксм = (210 + 150)/270 = 1,33.

Коэффициент загрузки оборудования (Кзагр), который

определяется (упрощенно) как отношение коэффициента

сменности работы (Ксм) к плановой сменности оборудования

(Кпл):

Кзагр = Ксм / Кпл

Например, Кзагр = 1,33/2 = 0,66 при Кпл — двухсменном

режиме работы оборудования.

15.

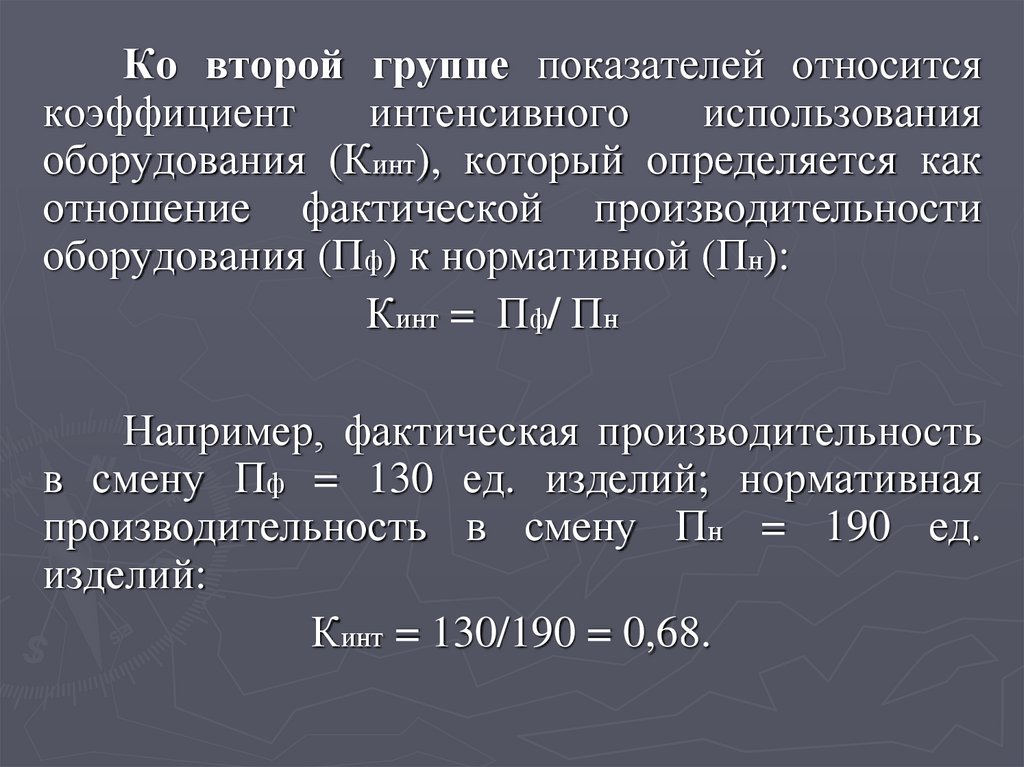

Ко второй группе показателей относитсякоэффициент

интенсивного

использования

оборудования (Кинт), который определяется как

отношение фактической производительности

оборудования (Пф) к нормативной (Пн):

Кинт = Пф/ Пн

Например, фактическая производительность

в смену Пф = 130 ед. изделий; нормативная

производительность в смену Пн = 190 ед.

изделий:

Кинт = 130/190 = 0,68.

16.

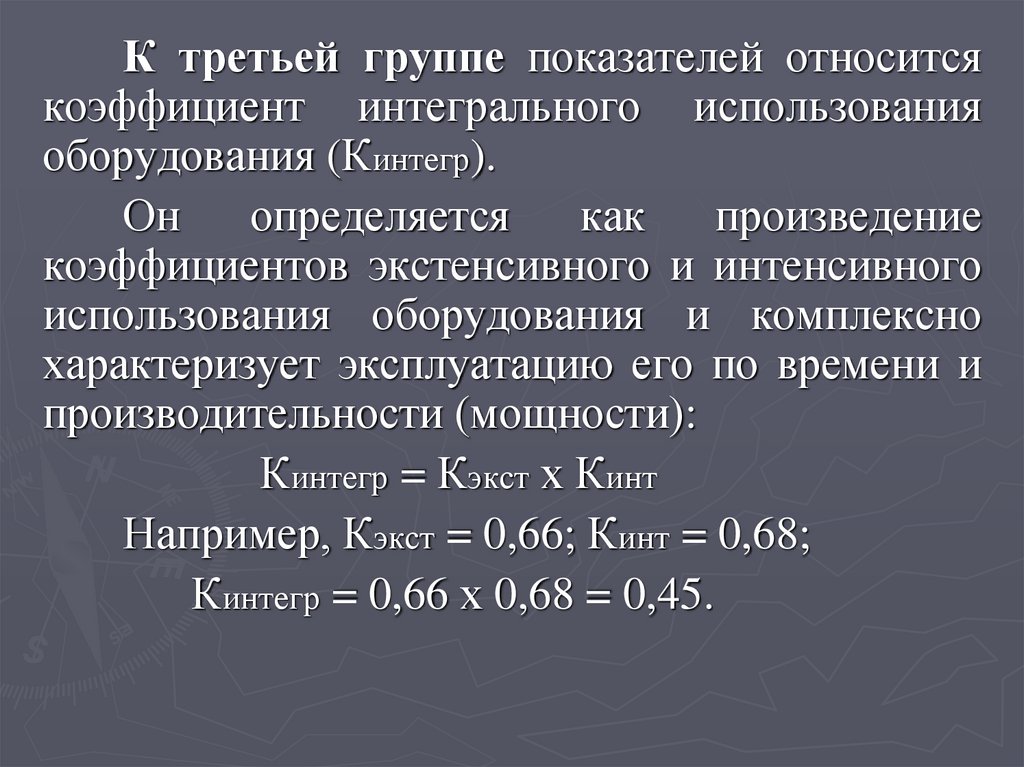

К третьей группе показателей относитсякоэффициент интегрального использования

оборудования (Кинтегр).

Он

определяется

как

произведение

коэффициентов экстенсивного и интенсивного

использования оборудования и комплексно

характеризует эксплуатацию его по времени и

производительности (мощности):

Кинтегр = Кэкст х Кинт

Например, Кэкст = 0,66; Кинт = 0,68;

Кинтегр = 0,66 х 0,68 = 0,45.

17.

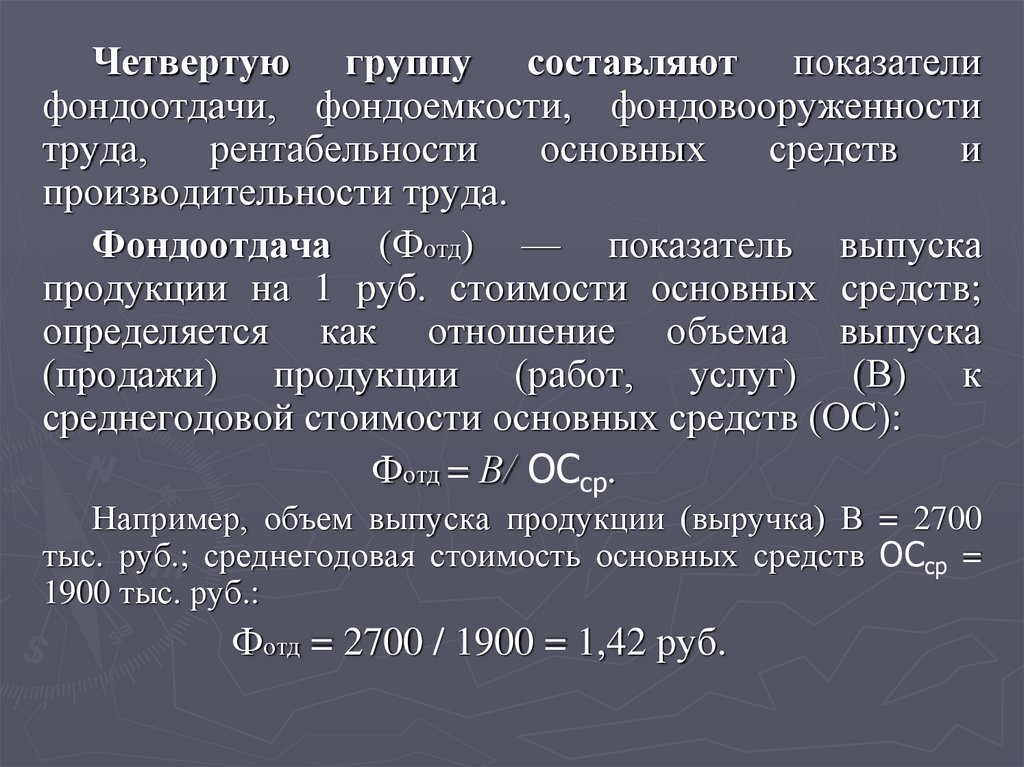

Четвертую группу составляют показателифондоотдачи, фондоемкости, фондовооруженности

труда,

рентабельности

основных

средств

и

производительности труда.

Фондоотдача (Фотд) — показатель выпуска

продукции на 1 руб. стоимости основных средств;

определяется как отношение объема выпуска

(продажи) продукции (работ, услуг) (В) к

среднегодовой стоимости основных средств (ОС):

Фотд = В/ ОСср.

Например, объем выпуска продукции (выручка) В = 2700

тыс. руб.; среднегодовая стоимость основных средств ОСср =

1900 тыс. руб.:

Фотд = 2700 / 1900 = 1,42 руб.

18.

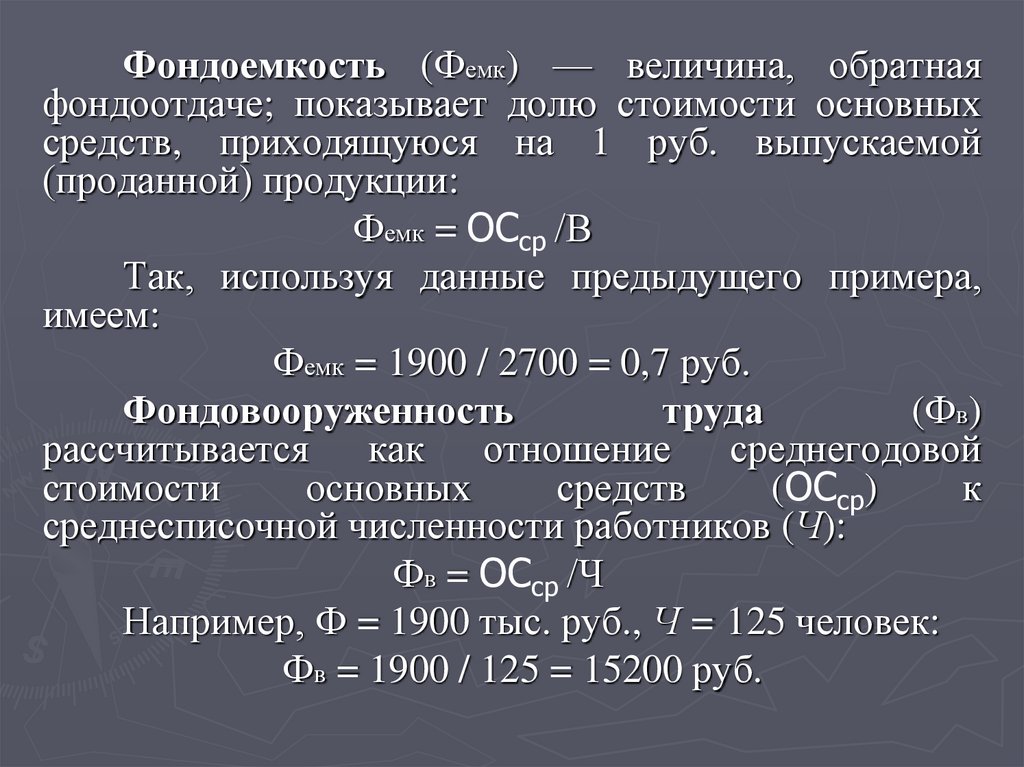

Фондоемкость (Фемк) — величина, обратнаяфондоотдаче; показывает долю стоимости основных

средств, приходящуюся на 1 руб. выпускаемой

(проданной) продукции:

Фемк = ОСср /В

Так, используя данные предыдущего примера,

имеем:

Фемк = 1900 / 2700 = 0,7 руб.

Фондовооруженность

труда

(Фв)

рассчитывается как отношение среднегодовой

стоимости

основных

средств

(ОСср)

к

среднесписочной численности работников (Ч):

Фв = ОСср /Ч

Например, Ф = 1900 тыс. руб., Ч = 125 человек:

Фв = 1900 / 125 = 15200 руб.

19.

Рентабельностьосновных

средств

(Р)

характеризует величину чистой прибыли, приходящуюся

на 1 руб. основных средств, и определяется как

отношение чистой прибыли (П) к среднегодовой

стоимости основных средств (ОСср):

Р= (П/ ОСср) * 100%.

Например, П = 2150 тыс. руб., ОСср = 15000 тыс.

руб.:

Р = ( 2150 / 15 000 ) * 100% = 14,3%.

Производительность труда (Пр) можно определить

путем умножения показателя фондоотдачи (Фотд) на

показатель фондовооруженности (Фв):

Пр= Фотд * Фв

Например, Фотд = 1,42 руб.; Фв = 15200 руб.:

Пр = 1,42 х 15200 = 21 584 руб.

20.

Зависимость между показателями фондоотдачи ифондовооруженности труда определяется, в свою

очередь, зависимостью между ростом объема

производства и ростом стоимости основных средств.

Если объем производства опережает рост

стоимости основных фондов, то фондоотдача растет, а

фондовооруженность или не растет, или растет в

меньшей степени. И как следствие этого, рост

производительности

труда

опережает

рост

фондовооруженности труда, и наоборот.

Помимо перечисленных показателей имеются и

другие показатели использования основных средств, в

том числе показатели технического состояния,

возраста, структуры фондов и т. п.